Các Mức Tính Thuế Thu Nhập Cá Nhân 2024

Nếu có thắc mắc, gọi ngay cho LuatVietnam theo số

Nếu có thắc mắc, gọi ngay cho LuatVietnam theo số

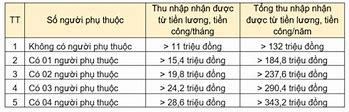

Bảng thu nhập tính thuế và thuế suất

Thu nhập tính thuế không phải tổng thu nhập mà người lao động nhận được.

1. Phụ cấp độc hại, nguy hiểm:đối với những ngành, nghề hoặc công việc ờ nơi làm việc có yếu tố độc hại. nguy hiểm.

2. Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dường sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việclàm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bào hiểm xã hội.(khoản 2 điều 2 của thông tư 111/2013/TT-BTC)

3. Tiền nhà ở, điện, nước và các dịch vụ kèm theo (nếu có),không bao gồm: khoản lợi ích về nhà ở, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do người sử dụng lao động xây dựng đê cung cấp miễn phí cho người lao động làm việc tại khu công nghiệp; nhà ờ do người sử dụng lao động xây dựng tại khu kinh tế, địa bàn có điều kiện kinh tế xà hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn cung cấp miễn phí cho người lao động.

Trường hợp cá nhân ở tại trụ sở làm việc thì thu nhập chịu thuế căn cứ vào tiền thuê nhà hoặc chi phí khấu hao, tiền điện, nước và các dịch vụ khác tính theo tỷ lệ giữa diện tích cá nhân sử dụng với diện tích trụ sở làm việc.

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả hộ tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà) tại đơn vị không phân biệt nơi trả thu nhập.“Khoản 2 Điều 11 Thông tư 92/2015/TT-BTC”

4. Khoản tiền do người sử dụng lao động mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm; mua bảo hiểm hưu trí tự nguyện hoặc đóng góp Quỹ hưu trí tự nguyện cho người lao động.

Trường hợp người sử dụng lao động mua cho người lao động sản phẩm bão hiểm không bắt buộc và không có tích lũy về phí bảo hiểm (kể cả trường hợp mua bảo hiểm của các doanh nghiệp bảo hiểm không thành lập và hoạt động theo pháp luật Việt Nam được phép bán bảo hiểm tại Việt Nam) thì khoản tiền phí mua sản phẩm bảo hiểm này không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động. Bảo hiểm không bắt buộc và không có tích lũy về phí bảo hiểm gồm các sản phẩm bảo hiếm như: bảo hiểm sức khoẻ, bảo hiểm tử kỳ (không bao gồm sản phẩm bảo hiểm tử kỳ có hoàn phí), ... mà người tham gia bảo hiểm không nhận được tiền phí tích lũy từ việc tham gia bảo hiểm, ngoài khoản tiền bảo hiểm hoặc bồi thường theo thoả thuận tại hợp đồng bảo hiểm do doanh nghiệp bảo hiểm trả.

Khoản 3 Điều 11 Thông tư 92/2015/TT-BTC

5. Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,... cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

Theo điểm đ 4, khoản 2 điều 2 của thông tư 111/2013/TT-BTC

Mà quy định về các khoản phụ cấp nêu trên đang được quy định tại Thông tư 96/2015/TT-BTC (Có hiệu lực 6/8/2015 nhưng được áp dụng từ năm 2015) – sửa đổi Điều 6 Thông tư số 78/2014/TT-BTC. Theo đó Mức miễn thuế TNCN của các khoản phụ cấp này như sau:

Phần chi trang phục bằng hiện vật: được miễn hết

Phần chi trang phục bằng tiền cho người lao động không được vượt quá 05 (năm) triệu đồng/người/năm.

Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật cho người lao động thì mức chi tối đa đối với chi bằng tiền không vượt quá 05 (năm) triệu đồng/người/năm. bằng hiện vật được miễn toàn bộ.

Doanh nghiệp sẽ không bị khống chế đối với khoản chi phụ cấp cho NLĐ đi công tác. đồng thời được tính vào chi phí được trừ nếu có hóa đơn. chứng từ. Khoản công tác phí mà doanh nghiệp khoán cho NLĐ cũng sè tính vào chi phí được trừ, thay vì chỉ được trừ theo mức khoán áp dụng đối với cán bộ công chức, viên chức nhà nước đi công tác.

Khoản công tác phi này cũng không tính vào thu nhập chịu thuế của NLĐ khi tính thuế

5.3 Phụ cấp điện thoại: theo quy định của Công ty.

6. Đối với khoản chi về phương tiện phục vụ đưa đón người lao động từ nơi ở đến nơi làm việc và ngược lại thì không tính vào thu nhập chịu thuế của người lao động theo quy chế của đơn vị.

Khoản 4 Điều 11 Thông tư 92/2015/TT-BTC

7. Khoản hỗ trợ của người sử dụng lao động cho việc khám chữa bệnh hiểm nghèo cho bân thân người lao động và thân nhân của người lao động.

+ Thân nhân của người lao động trong trường hợp này bao gồm: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ hoặc chồng; vợ hoặc chồng; cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kể; cha nuôi, mẹ nuôi hợp pháp.

+ Mức hỗ trợ không tính vào thu nhập chịu thuế là sổ tiền thực tế chi trả theo chứng từ trả tiền viện phí nhưng tối đa không quá số tiền trả viện phí của người lao động và thân nhân người lao động sau khi đã trừ số tiền chi trả của tổ chức bão hiểm.

+ Người sử dụng lao động chi tiền hỗ trợ có trách nhiệm: lim giữ bản sao chứng từ trả tiền viện phí có xác nhận của người sử dụng lao động (trong trường hợp người lao động và thân nhân người lao động trả phần còn lại sau khi tổ chức bảo hiểm trả trực tiếp với cơ sở khám chữa bệnh) hoặc bản sao chứng từ trả viện phí; bản sao chứng từ chi bảo hiểm y tế có xác nhận của người sử dụng lao động (trong trường hợp người lao động và thân nhân người lao động trả toàn bộ viện phí, tô chức bảo hiểm trả tiền bảo hiểm cho người lao động và thân nhân người lao động) cùng với chứng từ chi tiền hỗ trợ cho người lao động và thân nhân người lao động mắc bệnh hiểm nghèo.

8. Khoản tiền ãn giữa ca, ăn trưado người sử dụng lao động tổ chức bữa ăn giữa, ăn trưa ca cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiếu ăn.

Trường hợp người sử dụng lao động không tồ chức bữa ăn giữa ca, ăn trưa mà chi tiền cho người lao động thì không tính vào thu nhập chịu thuế của cá nhân nếu mức chi phù hợp với hướng dẫn cùa Bộ Lao động - Thương binh và Xã hội. Trường hợp mức chi cao hơn mức hướng dẫn của Bộ Lao động - Thương binh và Xã hội thì phần chi vượt mức phải tính vào thu nhập chịu thuế của cá nhân. (Hiện nay đang là 680.00 đồng/tháng)

9. Khoản tiền mua vé máy bay khứ hồido người sử dụng lao động trả hộ(hoặc thanh toán) cho người lao động là người nước ngoài làm việc tại Việt Nam, người lao động là người Việt Nam làm việc ờ nước ngoài về phép mỗi năm một lần.

Căn cứ xác định khoản tiền mua vé máy bay là hợp đồng lao động và khoản tiền thanh toán vé máy bay từ Việt Nam đến quốc gia người nước ngoài mang quốc tịch hoặc quốc gia nơi gia đình người nước ngoài sinh sống và ngược lại; khoản tiền thanh toán vé máy bay từ quốc gia nơi người Việt Nam đang làm việc về Việt Nam và ngược lại.

10. Khoản tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam, con của người lao động Việt Nam đang làm việc ờ nước ngoài học tại nước ngoài theo bậc học từ mầm non đến trung học phổ thông do người sử dụng lao động trả hộ.

11. Khoản tiền có tính chất phúc lợi nhận được do tổ chức, cá nhân trả thu nhập chi đám hiếu, hỉ cho bản thân và gia đình người lao động theo quy định chung của tổ chức, cá nhân trả thu nhập và phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp”

Khoản 5 Điều 11 Thông tư 92/2015/TT-BTC

Trường họp Công ty có chi trả các khoảncó tính chất phúc lợi KHÁC cho người lao động nếu xác định được cụ thể cá nhân được hưởng thì phải tính vào thu nhập chịu thuế TNCN của người lao động theo quy định tại điểm đ Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC.

12. Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờđược trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

+ Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Ví dụ: Ông A có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 40.000 đồng/giờ.

-Trường hợp cá nhân làm thêm giờ vào ngày thường, cá nhân được trả 60.000 đồng/giờ thì thu nhập được miễn thuế là:

60.000đồng/giờ - 40.000 đồng/giờ = 20.000 đồng/giờ

-Trường hợp cá nhân làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá nhân được trả 80.000 đồng/giờ thì thu nhập được miễn thuế là:

80.000đồng/giờ - 40.000 đồng/giờ = 40.000 đồng/giờ

+ Tổ chức, cá nhân trả thu nhập phải lập bảng kê phân ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đà trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.

13. Tiền lương hưu do Quỹ bảo hiểm xã hội trả theo quy định của Luật Bào hiểm xã hội; tiền lương hưu nhận được hàng tháng từ Quỹ hưu trí tự nguyện.

14. Thu nhập từ bồị thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ, bảo hiểm sức khỏe; tiền bồi thường tai nạn lạo động; tiền bồi thường, hỗ trợ theo quy định của pháp luật vế bồi thường, hỗ trợ, tái định cư; các khoản bồi thường Nhà nước và các khoản bồi thường khác theo quy định của pháp luật. Cụ thể trong một số trường hợp như sau:

+ Thu nhập từ bồi thường hợp đồng báo hiểm nhân thọ, phi nhân thọ, bảo hiểm sức khỏe là khoản tiền mà cá nhân nhận được do tổ chức bảo hiểm nhân thọ, phi nhân thọ, bảo hiểm sức khỏe trả cho người được bảo hiểm theo thoả thuận tại hợp đồng bảo hiểm đã ký kết. Căn cứ xác định khoản bồi thường này là văn bản hoặc quyết định bồi thường của tổ chức bảo hiểm hoặc toà án và chứng từ trả tiền bồi thường.

+ Thu nhập từ tiền bồi thường tai nạn lao động là khoản tiền người lao động nhận được từ người sử dụng lao động hoặc quỹ bảo hiểm xã hội do bị tai nạn trong quá trình tham gia lao động, căn cứ xác định khoản bồi thường này là văn bản hoặc quyết định bồi thường của người sử dụng lao động hoặc toà án và chứng từ chi bồi thường tai nạn lao động.

+ Thu nhập từ bồi thường, hỗ trợ theọ quy định của pháp luật về bồi thường, hỗ trợ, tái định cư là tiền bồi thường, hỗ trợ do Nhà nước thu hồi đất, kể cả các khoản thu nhập do các tổ chức kinh tế bồi thường, hỗ trợ khi thực hiện thu hồi đất theo quy định.

Căn cứ để xác định thu nhập từ bồi thường, hỗ trợ theo quy định của pháp luật về bồi thường, hỗ trợ, tái định cư là quyết định của cơ quan Nhà nước có thẩm quyền về việc thu hồi đất, bồi thường tái định cư và chứng từ chi tiền bồi thường.

+ Thu nhập từ bồi thường Nhà nước và các khoan bồi thường khác theo quy định của pháp luật về bồi thường Nhà nước là khoản tiền cá nhân được bồi thường do các quyết định, xử phạt vi phạm hành chính không đúng của người có thẩm quyền, của cơ quan Nhà nước có tham quyền gây thiệt hại đến quyền lợi của cá nhân; thu nhập từ bồi thường cho người bị oan do cơ quan có tham quyền trong hoạt động tố tụng hình sự quyết định. Căn cứ xác định khoản bồi thường này, là quyết định của cơ quan Nhà nươc cỏ thẩm quyền buộc cơ quan hoặc cá nhân có quyết định sai phải bồi thường và chứng từ chi bồi thường.

+ Thu nhập từ bồi thường thiệt hại ngoài hợp đồng theo quy định của Bộ Luật dân sự.

Khoản 3 Điều 12 Thông tư 92/2015/TT-BTC